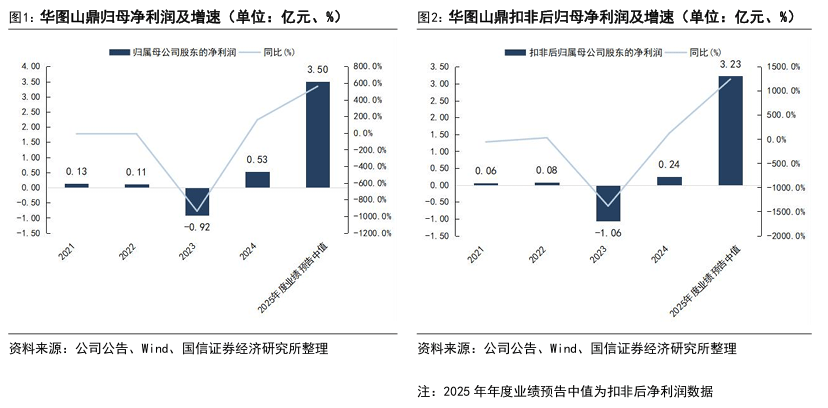

2025年华图山鼎预计实现归母净利润2.8-4.2亿元,同比增长约428%-693%;区间中值为3.5亿元,对应同比增长约560%,符合我们此前预期(3.5亿元)。预计实现扣非后归母净利2.58-3.87亿元,同比增长约955%-1483%;区间中值为3.23亿元,同比增长约1244%;结合此前公司三季度报披露信息,我们分析非经常性损益主要包括结构性存款利息收入及资产使用权处置收益。本次业绩预告暂未披露收入数据,我们此前预计公司2025年实现收入33.7亿元。

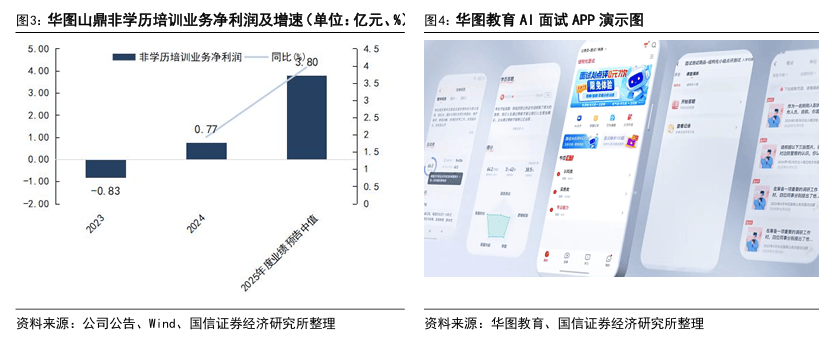

聚焦招录考培业务,2025年公司非学历培训业务预计实现净利润3.1-4.5亿元,对应区间中值为3.8亿元,同比增长约396%。2025年度公司业绩快速增长,预计主要受益于招录类考试培训行业市场需求持续旺盛,以及公司主动通过区域运营及“考编直通车”产品,巩固了行业领先定位。

持续推进AI转型升级,与粉笔互相派驻董事。据证券市场周刊,公司2026年1月16日于上海公开召开“AI转型升级发布会”,会上公司介绍2025年已在工具化筑基与产品化创收等方面取得较多落地成功。公考教培行业重视备考效率与产品性价比,用户。此前线月期间AI产品付费用户已达238万人,验证公考行业用户相对较高的对AI产品付费意愿。公司华图山鼎2025年也已与粉笔签订战略合作框架协议,并互相派驻董事,预计后续将在AI业务端有进一步合作。

2025年度业绩已确认达成员工持股计划及限制性股票计划的第一个解锁期触发值。2025年度公司发布员工持股计划及限制性股票计划,其中对应公司层面业绩考核(2025-2026年)的扣非净利润触发值(解锁比例80%)为2.56亿元/3.20亿元、对应目标值为3.20亿元/4.00亿元(解锁比例100%)。2025年业绩已确认达成第一个解锁期触发值目标。本年度,公司因实施2025年员工持股计划及2025年限制性股票计划的股份支付费用约为6750万元。

行业旺盛需求与公司产品创新共振,2025年公司业绩快速增长。2025年华图山鼎预计实现归母净利润2.8-4.2亿元,同比增长约428%-693%;区间中值为3.5亿元,对应同比增长约560%,符合我们此前预期(3.5亿元)。公司预计实现扣非后归母净利润2.58-3.87亿元,同比增长约955%-1483%;区间中值为3.23亿元,同比增长约1244%;结合此前公司三季度报披露信息,我们分析非经常性损益主要包括结构性存款利息收入及资产使用权处置收益。本次业绩预告暂未披露公司收入层面数据,我们此前预计公司2025年实现收入33.7亿元。

聚焦核心业务招录考培,2025年公司非学历培训业务预计实现净利润3.1-4.5亿元,对应区间中值为3.8亿元,同比增长约396%。2025年度公司业绩快速增长,预计主要受益于招录类考试培训行业市场需求持续旺盛,以及公司主动通过区域运营及“考编直通车”产品,巩固了行业领先定位。

2025年度业绩已确认达成员工持股计划及限制性股票计划的第一个解锁期触发值。2025年度公司发布员工持股计划及限制性股票计划,其中对应公司层面业绩考核(2025-2026年)的扣非净利润触发值(解锁比例80%)为2.56亿元/3.20亿元、对应目标值为3.20亿元/4.00亿元(解锁比例100%)。2025年业绩已确认达成第一个解锁期触发值目标。本年度,公司因实施2025年员工持股计划及2025年限制性股票计划的股份支付费用约为6750万元。

持续推进AI转型升级,与粉笔互相派驻董事。据证券市场周刊,公司2026年1月16日于上海公开召开“AI转型升级发布会”,会上公司介绍其在人工智能领域的战略布局、阶段性成果与未来愿景,总体来看以“工具化筑基、产品化创收、多元化破局”为主要思路。据公司介绍,2025年公司已在“工具化筑基”方面取得较多落地成功,例如AI排课系统、AI质检销售等;产品方面亦在AI面试点评、AI申论批改、AI智能命题等方面进行布局。公考教培行业重视备考效率与产品性价比,此前线上公考教培龙头粉笔推出高性价比的AI产品,据粉笔公开信息,其在2025年1-10月期间AI产品付费用户已达238万人,验证公考行业用户对AI产品的付费意愿相对较高。此前华图山鼎也已与粉笔签订战略合作框架协议,并互相派驻董事,预计后续将在AI业务端有进一步合作。